一线城市元旦消费回…

一线城市元旦消费回暖明显,这四个现象值得关注;未来十年商业凭什么增长?“重新创造消费者”; 饮食消费再升级,越来越讲究的消费者更关心什么;中国“阳康”消费者大调查:报复性消费会出现吗;

2023-01-03

(点击标题,直达原文链接)

01

一线城市元旦消费回暖明显,这四个现象值得关注2023年大幕新启:元旦休三天,烟花放漫天,要么在夜晚、要么在心间。

大众消费心理从犹豫困局中慢慢走出,迎来洒脱的2023年元旦假期。从消费市场表现看,并没有部分人士预估的因为次生灾害转换成消费静默,从公示数据和监测的样本变化看,消费总体在平稳回升,年轻群体为主导的大众消费信心在快速回归。

➤ 消费回升的5个特点;

➤ 平稳回升的动因分析;

➤ 值得关注的四个现象;

02

索珊:未来十年商业凭什么增长?“重新创造消费者”疫情对消费意愿的影响已经成为品牌与商场经营者的一个困扰。

经营是一场以“持续”和“增长”为规则的生存挑战游戏,希望尚存,因此“究竟何时恢复”成为了人们更关注的问题,这个问题可以从对标更早集体免疫的国家来作答,也可以通过一系列大宏观、区域经济指针及消费惯性、存款率等数据进行预判。

在我看来,经营是一场在大浪下的颠簸,更是持续为用户创值的实践力。与其算大势,不如谋可行。何谓谋可行,就是将精力投入到最本质和最基础的方面,只有将该做的事情做对,才在有可能胜出的时候赢得持续参赛的资格与席位。商业运营什么是最基本的?是消费者到场和产生购买,也就是“创造了消费者”。

➤ 为什么要“重新”创造消费者;

➤ 消费变化的趋势呈现一个事实“新消费更动脑,更走心”;

➤ 如何重新创造消费者;

➤ 在可增长空间内, 商业要抓住不变来应变;

03

饮食消费再升级,越来越讲究的消费者更关心什么?人间烟火气,最抚凡人心,经历风雨的人往往更懂美食对人心的抚慰,而现代人对“吃”这件事也越来越上心了。

据国家统计局相关数据表明,我国的恩格尔系数有逐年降低之势,意味着国人整体消费生活水平逐渐向好,同时居民人均食品烟酒消费支出也有呈逐年上升的趋势,意味着新“食”代的消费者对于饮食,已不止于满足口腹之欲,更愿意投入更多来迎合日益丰富的饮食需求。

近日,第一财经商业数据中心联合叮咚买菜发布《“味”来潮流_2023年饮食趋势洞察报告》(以下简称《报告》),依托CBNData消费调研数据,揭示品质新“食”代下,消费者在饮食需求上的消费升级趋势,并对饮食消费的发展方向提出展望。

➤ “品质饮食”成日常焦点,饮食消费呈现新需求点;

➤ 品质新“食”代,吃出来的新风尚;

➤ 饮食消费升级是大势所趋,生鲜电商乘势而为小步快跑;

04

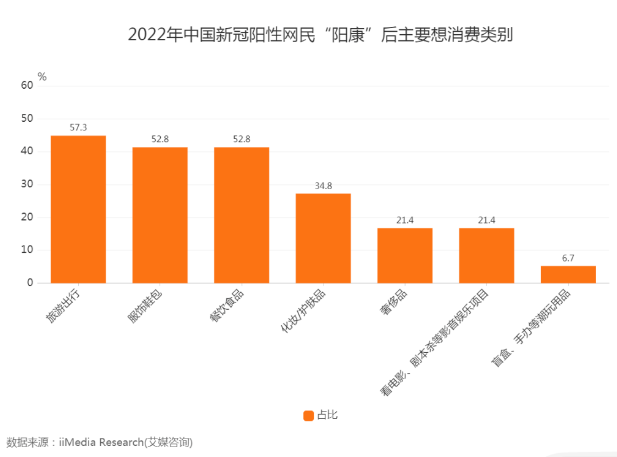

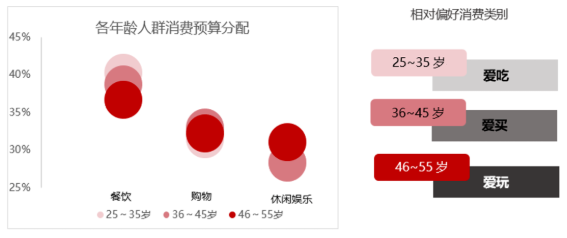

中国“阳康”消费者大调查:报复性消费会出现吗?自疫情放开后,人们见面从“吃了没”变成“阳了没”,大批“小阳人”晋级“阳康”。从街头空旷无人到如今处处堵车,地铁公交从空空如也到如今一座难求。消费复苏正在成为国人对于元旦、春节假期可以毫无悬念的进行时。

在疫情常态化的今天,有关新冠与消费等矛盾体话题愈受人们重视。接下来的元旦、春节是传统消费的最旺季,多少人阳了?心态如何?商家、厂家应该如何谋划布局,疫情后消费者如何规划消费?人们消费偏好与疫前相比是否有变化?

2022年岁末,为客观反映当前消费者状况及消费需求,艾媒智库联合草莓派网民行为调查与计算分析系统开展“中国‘阳康’消费者行为数据调查研究”主题的全国随机抽样调查,以更好帮助人们了解我国疫情放开后市场的消费群体、消费意愿和市场趋势。

➤ 你阳了没?- 近七成网民已成“小阳人”;

➤ “阳康”人群蠢蠢欲动,- 旅游出行、服饰鞋包、餐饮食品成最强消费意愿;

➤ 报复性消费成为期待,- “内需”升级成国内经济发展重点;

➤ 岁末年初“烟火气”逐渐回归,- 各电商平台发力年货节;