让逛社区商业成为一…

让逛社区商业成为一种「新生活方式」;探寻婴童市场的增长原动力;哪些超市品牌是购物中心的“心头好”;运动创新“小场景”,为购物中心引入“大流量”;

2023-05-30

(点击标题,直达原文链接)

01

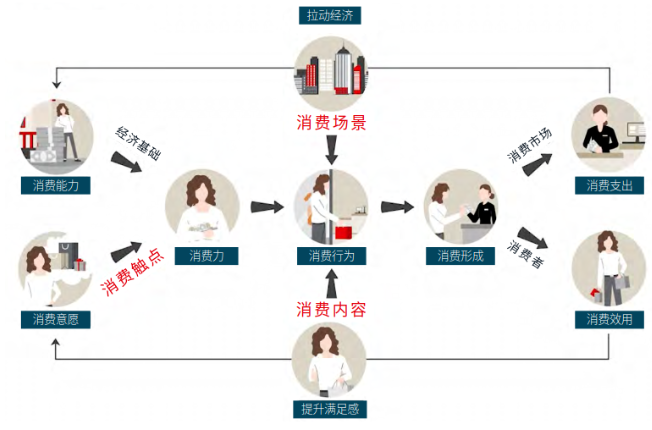

让逛社区商业成为一种「新生活方式」,这七个社区商业案例玩出了新东西!新消费时代,年轻群体引领着新的消费趋势,导致人们的消费习惯也发生了变化,从物质消费转变成为体验感消费,更加注重个性化、品质化等。这代人的消费习惯驱动着传统商业的迭代更新,引导着购物中心改革创新、着重体验式场景的打造。

其中以服务社区范围内的居民为主、紧贴消费者的社区商业,在城市商业体系中占据着重要位置,其发育程度决定着社区居民的基本生活质量与生活水平,社区商业的更新也将从零售的基本功能上向外发散,以“为居民提供生活便利”为核心,建立起布局合理、业态齐全、功能完善、贴近民众并具有烟火气的商业体系,向提供文化休闲消费或便捷消费和沉浸式消费体验方向转型。

➤ 社区商业的新变化;

➤ 社区商业街区具备的特征;

➤ 社区商业创新案例;

➤ 未来社区商业的探索;

02

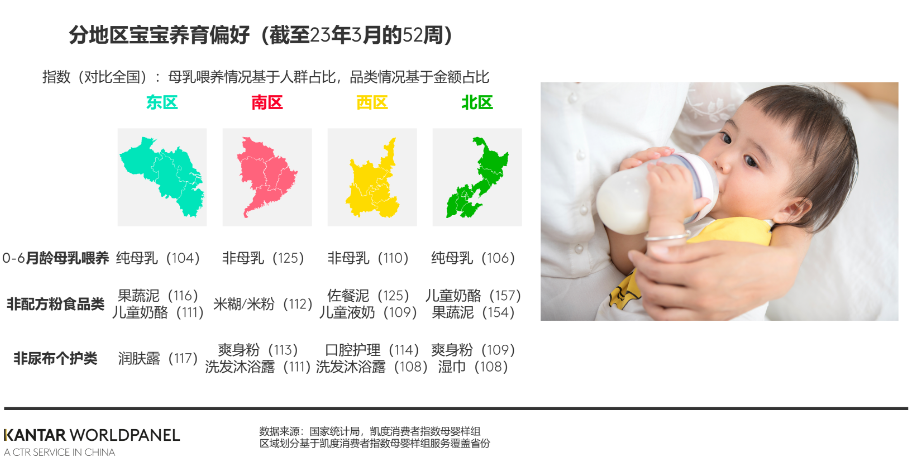

探寻婴童市场的增长原动力中国新生儿人口数近年来不断下降,在2022年更是首次跌破1000万大关。与此同时,去年12月新冠病毒的感染亦会推迟部分育龄女性备孕。尽管各地陆续出台多项新生儿补贴政策来鼓励生育,专家预计新生儿人口或在2023年继续走低。

面对存量市场中的激烈竞争,母婴厂商应当如何打造增长引擎?凯度消费者指数认为,可从以下五方面挖掘增长的原动力。

➤ 资源聚焦重点市场,积极寻求“精养”附加值;

➤ 最大化品牌的招新和留存;

➤ 抓住Z世代妈妈不断迭代的需求;

➤ 消费者理性回归,质价比是需求核心;

➤ 外抓更优转化链,内修更韧供应链;

03

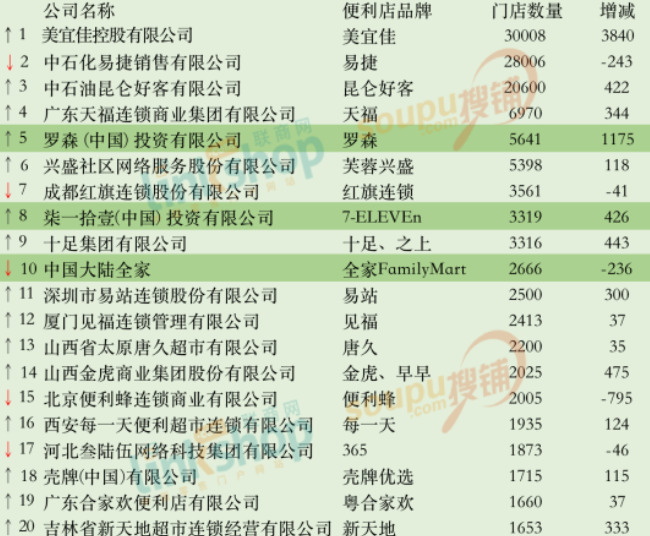

哪些超市品牌是购物中心的“心头好”?不久前,中购联铱星云商曾统计过,永辉、联华、家家悦等11家商超企业的2022年度业绩 ,其中超七成亏损失。在时代的冲击下,大型商超发展愈发困难,多地闭店、转型升级等是行内核心关键词。

在此背景下,作为传统主力店之一的超市,在购物中心的表现又如何?哪些品牌正成为招商“香饽饽”?门店场景的发展又有何趋势?我们将一一探讨。

➤ 哪些超市品牌是购物中心的“心头好”;

➤ 购物中心自营超市品牌的表现形式;

➤ 大卖场不再,超市愈发精致;

04

运动创新“小场景”,为购物中心引入“大流量”《“十四五”体育发展规划》提出,我国体育产业总规模到2025年要达到5万亿元,增加值占国内生产总值比重达到2%,居民体育消费总规模超过2.8万亿元。当前,各地纷纷发放体育消费券,并积极举办马拉松、健步走、铁人三项等各类体育赛事活动,为疫后体育消费市场的复苏提供助力。

为能有效满足公众日益增长的体育消费需求,商业地产运营商们亟需发掘更多创新式体育消费新场景、打造更多元的体育消费新空间、拓展更丰富的体育消费新项目,才能给与消费者更多选择,吸引到达。在此方面,购物中心现有的“成绩”已是可圈可点,通过“商业+体育”发展模式构建差异化经营战略,持续推进体育消费创新,释放体育消费潜能,从而提升项目的综合商业价值。

➤ 提升体育业态占比,凸显项目的差异化定位;

➤ 构建特色运动场景,以情感连接增强消费粘性;